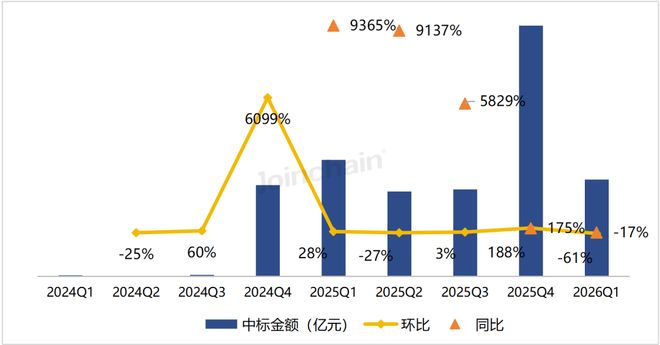

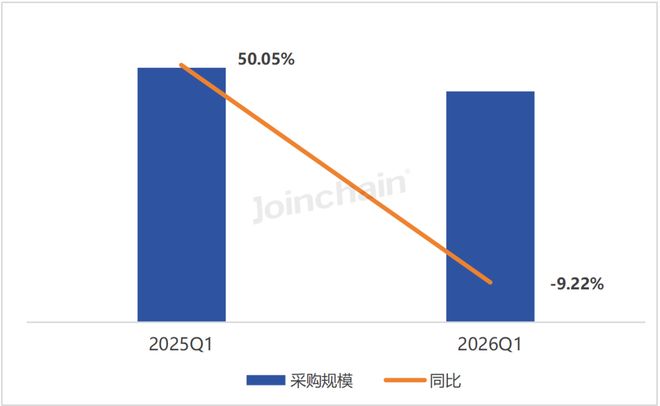

据统计,2026年第一季度我国医疗器械招投标整体市场规模同比下降14.36%;从月度分布看,2026年1-3月各月金额均低于上年同期,且降幅逐月扩大,显示市场进入阶段性调整期。

图 1 2025Q1-2026Q1我国医疗器械公开招中标市场规模及同比变化(上)

设备更新市场方面,2026 年一季度中标金额超36亿元,环比下降61%、同比下滑17%,但仍显著高于 2024 年同期水平,市场整体保持规模化运行态势。

图 3 2024-2026Q1我国医疗器械设备更新公开招中标市场规模季度趋势

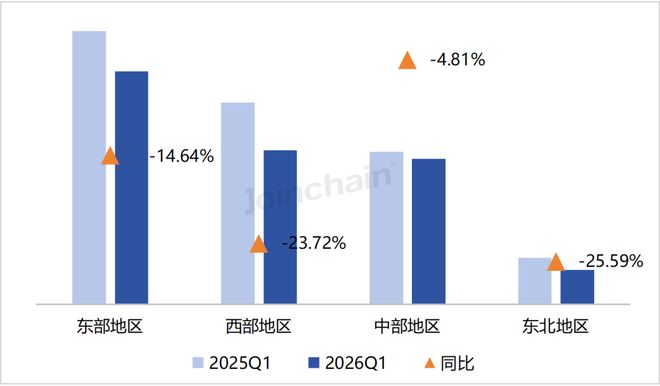

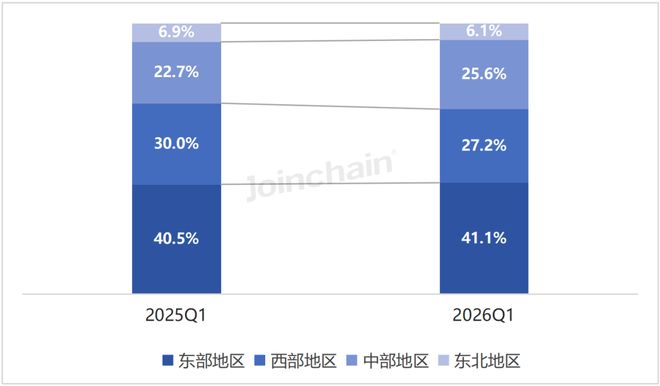

2026年第一季度,我国各地区医疗器械公开招中标采购规模均出现不同程度的下滑。其中,东部地区规模最大,同比下降14.64%;中部地区降幅最小,表现相对稳健;西部地区与东北地区降幅较大,下降均超20%。从区域占比看,中部地区占比提升3.0个百分点,东部地区微增0.6个百分点,西部地区和东北地区占比分别下降3.0和0.8个百分点。中部地区市场韧性初显,区域结构呈现小幅调整。

从省份采购金额来看,广东、江苏占比居前,但同比分别下降9.05%和12.77%;山东、浙江、河南等省份实现正增长,其中安徽、河南、黑龙江、陕西增速缴均超30%。下降省份中,天津、江西(-62.07%)、重庆、新疆等降幅较大。整体来看,中部及部分西部省份采购活跃度提升,东部及东北多数省份同比下滑。

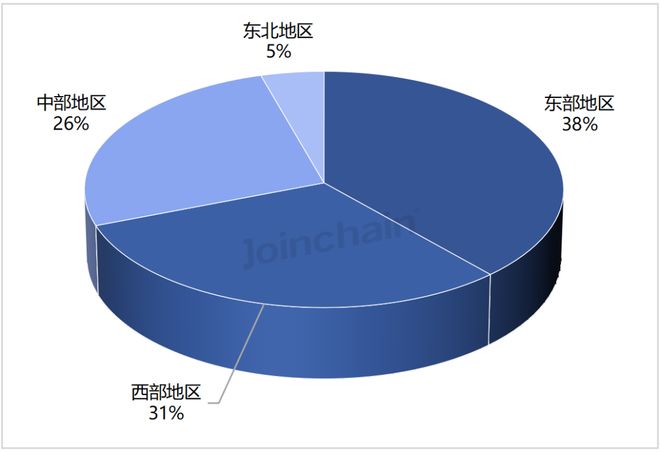

从设备更新采购规模的区域分布来看,东部地区占比最高(38.40%),西部地区(30.81%)与中部地区(26.31%)紧随其后,东北地区占比仅4.48%。

图 6 2026年第一季度我国医疗器械设备更新公开招中标市场规模区域分布情况

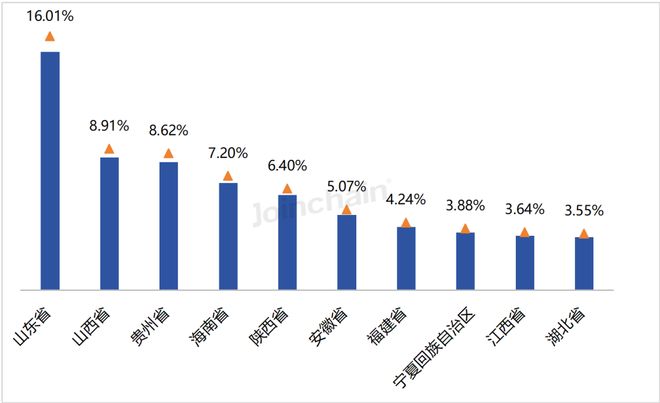

省份层面,山东省、山西省、贵州省、海南省、陕西省位列前五。值得关注的是,山西、贵州、海南等省份在设备更新专项中表现突出,与整体医疗设备采购规模(如山西整体采购占比2.01%、海南1.25%)相比,设备更新份额明显更高,反映出这些地区设备更新政策落地节奏更快。

图 7 2026年第一季度我国医疗器械设备更新公开招中标市场规模TOP10省份

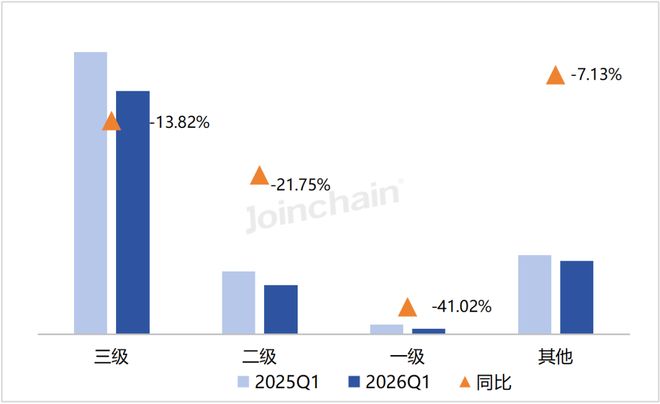

2026年第一季度,我国医疗器械整体招投标市场中,各等级医院采购规模普遍下滑。三级医院采购额同比下降13.82%,但占比微升0.4个百分点,仍为绝对主力;二级医院下降21.75%,占比减少1个百分点;一级医院降幅最大;其他类医院(主要为地方卫健部门等非医疗机构)降幅最小,占比提升1.5个百分点。

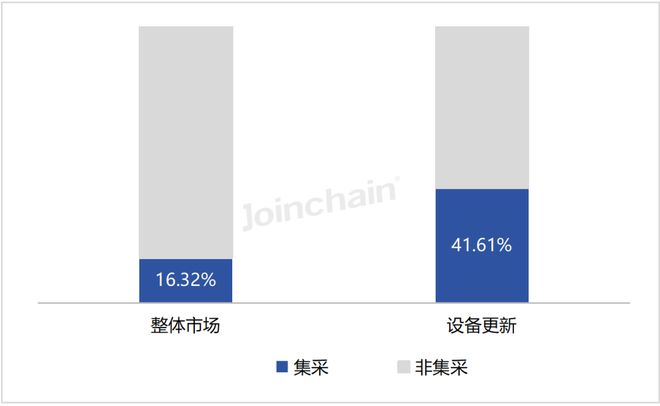

从采购模式来看,2026年第一季度整体市场中集采占比为16.32%,较去年同期提升5个百分点;在设备更新市场中,集采占比提升至41.61%,较整体市场高出25个百分点。

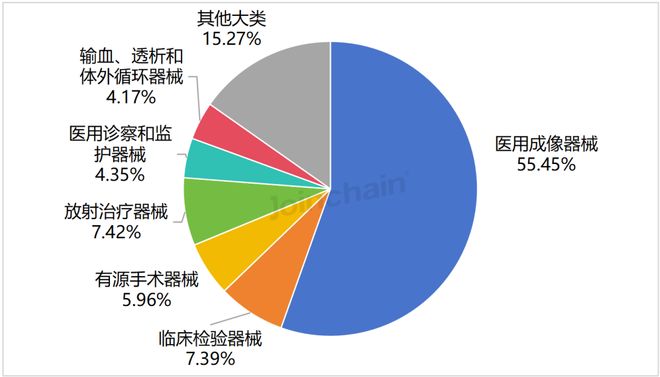

从细分领域分布看,2026 年一季度全国医疗设备招投标市场中,前六大重点领域合计占总采购规模的 84.73%,其中医用成像器械占据绝对主导地位,采购规模占比为55.45%。

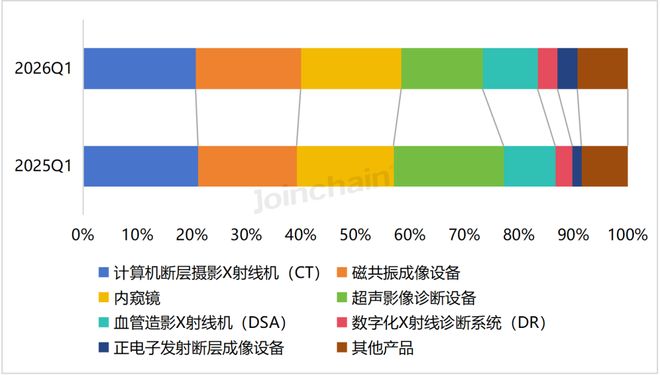

2026年一季度,我国医用成像器械公开招中标市场规模同比下滑20.60%。从细分产品看,CT、磁共振、超声影像设备仍是主要产品,合计采购规模占比约55%,其中磁共振、内窥镜、DSA和正电子发射断层成像设备(PET)占比有所提升;CT占比微降,超声影像设备占比下降明显。

图 13 2025Q1VS 2026Q1我国医用成像器械细分产品市场规模占比分布

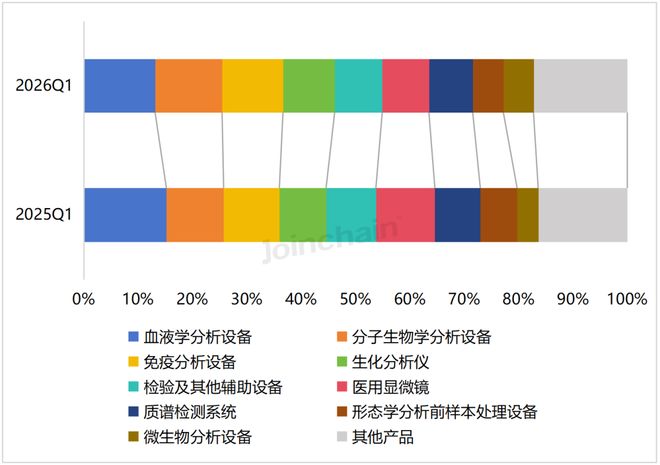

2026年一季度,我国临床检验器械公开招中标市场规模同比下滑12.90%。从细分产品看,分子生物学分析设备、免疫分析设备、生化分析仪采购规模占比有所提升,其中分子生物学分析设备和免疫分析设备分别升至12.3%和11.2%;血液学分析设备、医用显微镜、质谱检测系统及形态学分析前样本处理设备占比则出现不同程度下降。

图 15 2025Q1VS 2026Q1我国临床检验器械细分产品市场规模占比分布

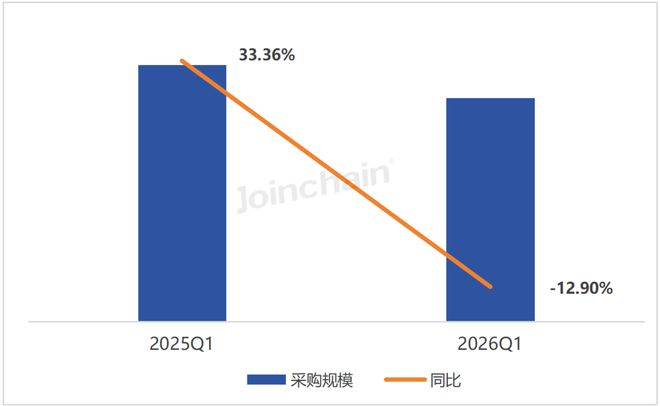

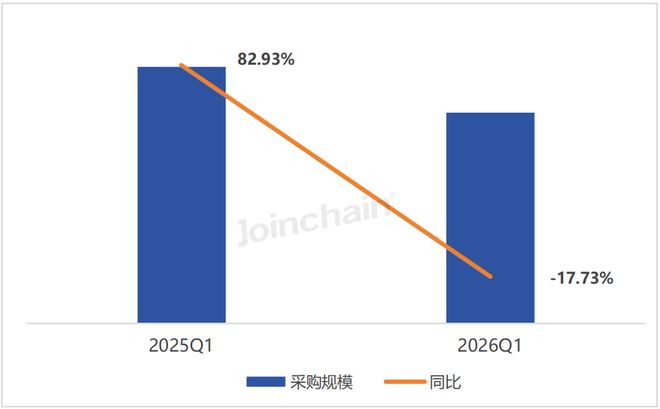

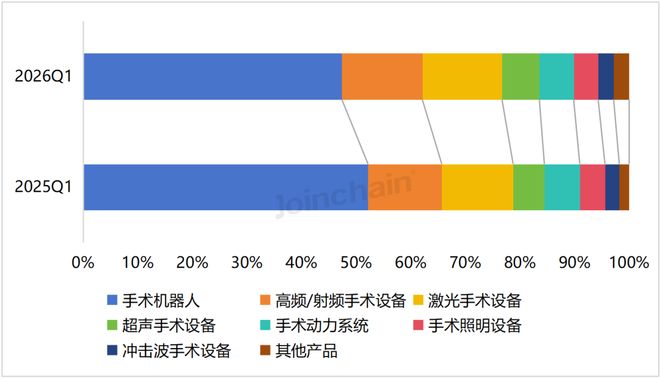

2026年一季度,我国有源手术器械公开招中标市场规模同比下滑17.73%。从细分产品看,高频/射频手术设备、激光手术设备、超声手术设备采购规模占比有所提升,分别升至14.7%、14.6%和6.8%;手术机器人仍为第一大产品线%,降幅较为明显。

图 17 2025Q1VS 2026Q1我国有源手术器械细分产品市场规模占比分布

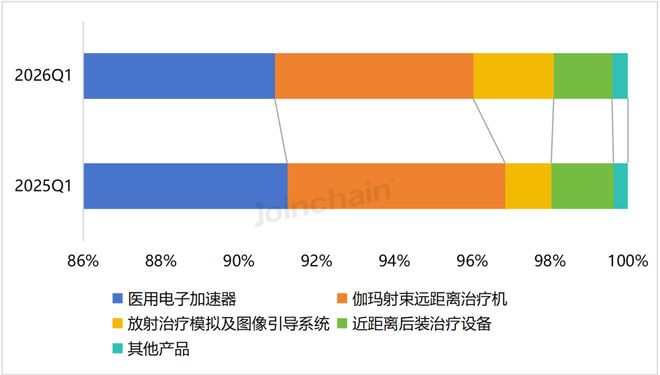

2026年一季度,我国放射治疗器械公开招中标市场规模同比增长40.17%,延续增长态势,但增速较去年同期有所放缓。从细分产品看,医用电子加速器仍占绝对主导地位,采购规模占比稳定在90.92%;放射治疗模拟及图像引导系统占比从1.19%提升至2.07%,增幅较为明显;伽玛射束远距离治疗机和近距离后装治疗设备占比则略有下降。

图 19 2025Q1VS 2026Q1我国放射治疗器械细分产品市场规模占比分布

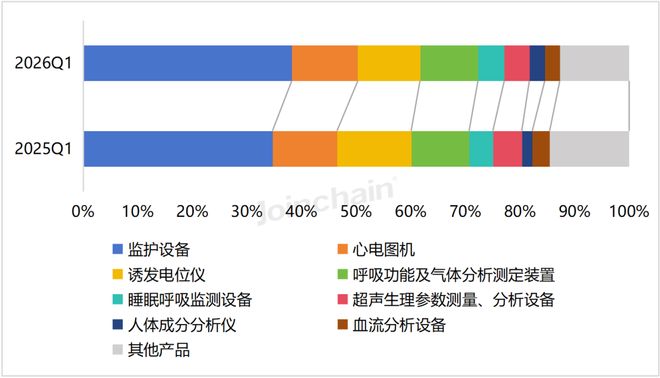

2026年一季度,我国医用诊察和监护器械公开招中标市场规模同比下滑9.22%。从细分产品看,监护设备采购规模占比从34.7%升至38.2%,增幅明显;心电图机和睡眠呼吸监测设备占比略有提升;诱发电位仪、超声生理参数测量及血流分析设备占比则有所下降。

图 21 2025Q1VS 2026Q1我国医用诊察和监护器械细分产品市场规模占比分布

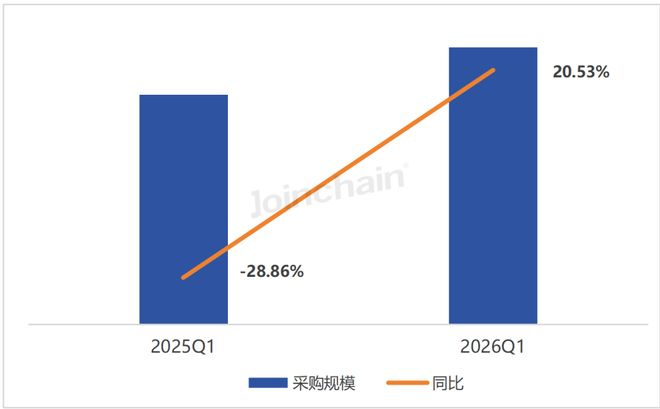

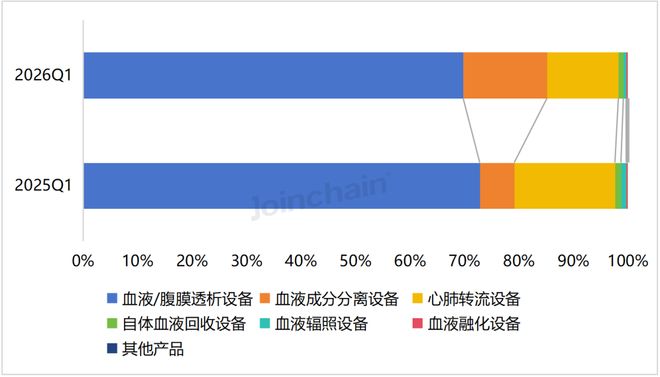

2026年一季度,我国输血、透析和体外循环器械公开招中标市场规模同比增长20.53%,市场明显回暖。从细分产品看,血液/腹膜透析设备仍居首位,但采购规模占比从72.8%降至69.7%;血液成分分离设备占比大幅提升,从6.3%升至15.4%,增幅达9.1个百分点;心肺转流设备占比则从18.5%降至13.1%,降幅较为明显。

图 22 2026第一季度我国输血、透析和体外循环器械市场规模及同比变化

图 23 2025Q1VS 2026Q1我国输血、透析和体外循环器械细分产品市场规模占比分布

2026年第一季度,我国医疗器械招投标市场进入阶段性调整期,整体采购规模同比下降14.36%,且月度降幅逐月扩大。设备更新市场虽环比回落,但仍保持规模化运行,且集采占比显著提升至41.61%,政策驱动效应明显。

区域层面,东部地区规模最大但增速承压,中部地区降幅最小、占比提升,展现出较强的市场韧性;山东、河南、安徽、陕西等省份实现正增长,天津、江西、重庆等地降幅较大。采购单位方面,三级医院仍为采购主力,二级及以下医院降幅明显,地方卫健部门等非医疗机构采购占比有所上升。

细分领域呈现显著分化:放射治疗器械(+40.17%)和输血、透析及体外循环器械(+20.53%)实现较快增长,市场需求持续升温;医用成像器械、临床检验器械、有源手术器械等多数领域同比下滑。产品结构方面,手术机器人占比下降,监护设备、血液成分分离设备、放射治疗模拟及图像引导系统等细分产品占比提升,反映出临床需求结构正在发生调整。

总体来看,2026年一季度医疗设备市场在整体承压中呈现结构性分化,设备更新与集采模式加速落地,中部地区及部分产品线成为新的增长点。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

特朗普:未来24小时很关键,若谈不成将加大对伊朗打击,已为军舰装先进武器!过去24小时仅4艘船通过霍尔木兹,白宫:已制定“备用方案”

辽宁双加时惜败青岛无缘锁定季后赛 赵继伟14+8+9米奇30+22+6

大眼橙推出C3 Max云台投影仪:1080P 850CVIA,首发价1299元