随着新冠疫情影响逐步出清,医疗器械行业在2024年面临了复杂的政策环境和市场挑战。尽管短期内政策扰动对行业的影响较为显著,但国际化发展及创新驱动仍为部分子板块带来了新的增长机遇。

从整体数据来看,2024年医疗器械上市公司收入约为2542.67亿元,同比增长0.19%,但扣非净利润却出现了13.82%的下降,显示出行业在面临政策和市场双重压力时的分化趋势。

其中不同子板块分化明显:2024年收入增速从高到底排序为低值耗材(+12.86%)、高值耗材(+3.58%)、医疗设备(-1.38%)、体外诊断(-6.13%),扣非利润增速从高到低排序为低值耗材(+114.83%)、高值耗材(-4.09%)、医疗设备(-17.93%)、体外诊断(-47.04%)。

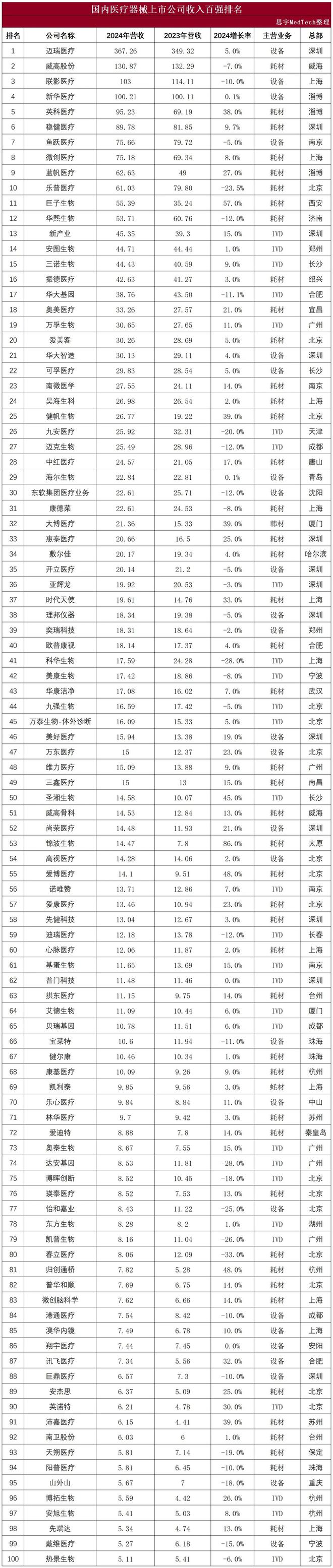

从榜单来看,排在前十的企业与过去几年相比变化不大,迈瑞医疗、联影医疗、微创医疗等仍稳居第一梯队,显示出中国医疗器械行业“强者恒强”的马太效应开始显现。这类头部企业不仅在技术研发上投入巨大,更在全球供应链、市场渠道以及品牌影响力方面具备先发优势,使其在行业调整周期中仍能实现稳步扩张。

头部企业的稳定格局,也意味着行业正在进入由“增量驱动”向“存量整合+创新驱动”并行的新阶段。

医疗设备板块2024收入略有下降,增速为-1.38%,扣非净利润下降17.93%。2025Q1收入下降5.27%,扣非净利润下降14.10%,医疗设备板块在2024年继续承受来自招投标放缓和渠道去库存的压力。

随着反腐政策和设备更新节奏的放缓,医疗设备板块的收入增长受到一定影响。招投标进程的滞后导致企业收入未能如预期增长,尤其是在影像设备和监护设备领域。在设备更新周期内,部分企业的渠道库存积压较大,且受市场需求变化的影响,设备的销售和更新进程滞后。2025Q1虽然招投标有所恢复,但考虑企业渠道库存仍需时间消化,业绩端拐点可能较招投标有所延后。

以国内高端医疗设备龙头联影医疗(688271.SH)为例,公司在2024年度实现营收103亿元,同比下降9.73%;实现归母净利润12.62亿元,同比下降36.08%。这是联影医疗近六年来归母净利润首次下滑。

公司解释称,业绩下滑的主要原因,是国内设备更新政策落地节奏的影响,导致行业整体规模收缩;同时,公司持续加大研发投入以及业务拓展,研发和销售费用增加,高端新产品市场导入期较长,业绩贡献尚需时间等。不过,公司海外市场表现亮眼,收入同比增长36.49%,国际市场收入占比提升至20.19%。

其实纵观整个2024年,医疗器械市场整体经历了一段“蛰伏期”,国内高端医疗设备厂商普遍出现阶段性业绩承压难题。一方面,国内医疗行业整顿及设备更新政策落地前,市场观望情绪影响院端医疗设备类产品招采节奏。另一方面,部分公司为满足长期发展需要,不断强化销售及研发能力建设,相关投入持续加大。但业内分析认为,高端设备商业化周期普遍需要3-5年,联影医疗的“技术超前”或与“市场滞后”矛盾凸显。

但随着各地医疗设备更新加速落地,采购意向频出,有望释放重大增量需求。2025年1月,国务院新闻办公室提出了多项具体举措,支持高水平医院布局建设125个国家区域医疗中心,安排100亿元支持紧密型县域医共体建设,为县级医院和乡镇卫生院更新CT、B超、血液透析等医疗设备;实施病房改造提升行动,改造升级二、三人间病房3万间。

此轮政策将释放超500亿元设备需求,联影医疗有望斩获20%以上份额。得益于国内行业政策的进一步落地和市场回暖,公司整体业绩有望得到改善、重回增长。

高值耗材板块收入增速为3.58%,但扣非净利润下降了4.09%。2025Q1高值耗材板块收入增长0.25%,扣非净利润下降6.15%,在器械板块下表现相对稳健,不同细分赛道受集采出清节奏差异,业绩表现略有不同,主要受集采政策和市场需求变化的双重影响。

在国内“应采尽采”趋势下,目前常用高值耗材大多已陆续纳入国家或地方集采范围,降价压力持续释放,相关品种国产中标份额提升显著,多细分赛道陆续进入后集采阶段,通过推陈出新+出海等方式实现中长期持续增长。

国产高值耗材起步晚,相比国际品牌产能主要集中于发展成熟度高、技术含量相对较低的封堵器、冠脉支架、骨科创伤等领域。从细分领域来看,封堵器、冠脉支架、骨科创伤等少数品种实现国产替代,随着集采提速扩面,其他产品国产市占率和集中度有望得到改善。早在2020年,封堵器、冠脉支架、骨科创伤已经实现国产占有率95%、75%、68%,涌现出微创医疗、乐普医疗、威高骨科等一批知名品牌和拳头产品。

以国内创新医械龙头微创医疗(为例,2024年公司年报显示,营业收入达到10.3亿美元,同比增长9.6%。冠脉业务收入1.65亿美元,同比增长9.9%,骨科业务收入2.52亿美元,同比增长6.2%,心律业务收入2.21亿美元,同比增长7.2%,大动脉和外周血管业务收入1.69亿美元,同比增长1.6%,神经介入业务收入1.07亿美元,同比增长14.4%。心脏瓣膜业务收入0.507亿美元,同比增长7.5%,手术机器人业务收入0.36亿美元,同比增长146%。

公司毛利率为55.7%,同比下降0.3个百分点。2025年业绩指引预计收入增长10-11%,出海业务同比增长80%,达到1.7亿美元以上。公司正由研发型公司向正常自生现金流增长的公司转变,聚焦主业,出售非核心亏损业务,以实现经营大幅减亏和现金流改善。

低值耗材板块收入增速为12.86%,扣非净利润增长率为114.83%。2025Q1板块收入增长2.37%,扣非净利润增长7.19%,收入端板块内大部分公司在下游去库存完成后均实现了恢复性增长,规模效应提升下,利润表现更加亮眼。

该板块在低基数效应逐步消除后,回归常态增长趋势,板块内部逐步分化,具备新市场、新产品、新客户逻辑的企业表现出更持续的增长趋势。低值耗材板块的增长不仅依赖国内市场的恢复,更得益于企业出海步伐的加快。随着国际化布局的推进,尤其是在中高端市场的突破,低值耗材企业迎来了新的增长机遇。特别是通过OEM/ODM模式进入外资龙头供应链体系,带来了较为稳定的订单和客户。

据医械研究院数据,我国低值耗材市场中,注射穿刺类占比最大,市场份额高达30%,其次为医用卫生材料及敷料类,市场份额达22%,医用高分子材料类、医技耗材类、医用消毒类、麻醉耗材类占比分别为 16%、12%、9%、5%。其中医用敷料市场因产品刚性需求属性,总体规模基本保持稳步增长状态。据尚普咨询预计,全球医用敷料市场销售收入规模于2026年将达到235亿美元。

以医用敷料和感染防护解决方案供应商奥美医疗(002950.SZ)为例,2024年实现营业总收入33.26亿元,同比增长20.66%;归属于上市公司股东的净利润为3.69亿元,同比增长233.95%。这一业绩增长主要得益于公司在传统产品市场占有率的提升以及功能性敷料等新产品的销售增长。

公司是国内医用敷料行业领先的生产商和出口商,拥有六大生产基地,超5000名员工,配备先进的生产设备,规模化生产程度高,凭借显著的规模优势,公司生产效率大幅提升,生产成本得到有效降低。旗下产品销往全球近70个国家或地区,根据中国医保商会统计的数据,自2008年起稳居中国敷料行业出口榜首。

公司也是行业内少数拥有完整产业链,且自动化水平较高的企业之一,形成了从纺纱、织布、脱漂、深加工、包装、灭菌、检测等贯穿所有生产环节的完整产业链。在引进先进成套生产设备的同时,不断加大专用设备的自主开发,进行设备及工艺的升级,进一步提升了产业链各环节的设备自动化、智能化程度与一体化的整合,保持竞争优势。

体外诊断板块收入下降6.13%,扣非净利润下降47.04%。2025Q1,板块收入同比下降15.39%,扣非净利润同比下降40.27%。体外诊断市场受多重政策影响,尤其是DRGs、集采政策以及新冠疫情高基数效应的叠加,导致收入和利润均出现大幅下滑。

2023年和2024年体外诊断行业的基数较高,尤其是在新冠疫情高峰期,体外诊断的需求激增。然而,随着疫情影响逐渐减弱,疫后市场需求回归常态化,收入和利润随之下滑。且随着DRGs政策的推进、集采政策在生化端的扩面执行,以及反腐等政策的影响,价格下行趋势显著。

以国内医疗智能硬件龙头九安医疗(002432.SZ)为例,此前,基于新冠抗原检测试剂盒的销售爆发,九安医疗有过很明显的“业绩高光”:2022年营收达到263亿元,同比增长998%;归母净利润达到160.3亿元,同比暴涨16倍多。但2024年,九安医疗营收为25.92亿元,同比下降19.77%;净利润为16.69亿元,同比增长33%。

公司的iHealth系列产品是其主要的收入来源,包括血压计、血糖仪、雾化器、血氧仪、制氧机、新冠抗原检测等, 2023年营收达22.50亿元,占总营收的86.79%。然而,该系列产品在2024年的营收同比下降了22.75%,主要受到市场红利减少、需求下降、行业竞争加剧和带量采购政策的影响。

尽管九安医疗在IVD市场有一定的影响力,但面临来自国际品牌欧姆龙和国内龙头迈瑞医疗、鱼跃医疗的竞争,以及华为、小米等科技企业通过智能穿戴设备进入健康监测领域的挑战,市场空间受限。公司在财报中指出,如果产品不能在性能、价格和用户体验上领先,或不能满足市场需求,将面临研发投入无法回收的风险。

此外,集采政策导致IVD企业市场规模缩水,预计“以价换量”的趋势将持续。据2025年初合肥网发布的安徽28省集采结果,中选检验试剂平均降幅52.62%,最高降幅为84.25%,预计一年可为联盟省份医疗机构节约试剂采购费用超过100亿元。

尽管如此,九安医疗的利润仍有向好势头,主要得益于高毛利产品的拉动。2025年第一季度,公司销售费用、管理费用、财务费用总和达到2.04亿元,占总营收的40.15%,同比增长51.11%,表明公司可能已进入新一轮变革周期。

2024年医疗器械行业的整体收入增长平稳,但利润波动较大。政策扰动带来的压力尤其集中在体外诊断和医疗设备领域,然而,低值耗材的出海和创新驱动、高值耗材的技术更新以及医疗设备的逐步回升仍为行业提供了增长动力。

随着政策的逐步适应和市场的回暖,预计未来几年医疗器械行业将在逐步释放潜力后实现平稳增长。在政策导向国产化、医院端讲求集采降本、国际市场不确定性的多重变量中,唯有具备系统化能力的企业,才能真正穿越周期、持续领跑。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

任职不到1个月的总经理被警告,多人被撤职!列车脱轨、路人被撞身亡,官方通报调查结果

卸任8只产品!又一百亿“宝藏”基金经理辞职或“奔私”,最佳回报375%

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

宏碁发布 Iconia V12/V11 安卓平板:Helio G99芯片、8000mAh电池

唯一骁龙8至尊版小钢炮!联想拯救者平板Y700四代上架:国补价2804元起

英特尔酷睿 Ultra 7 265K进一步变相降价:赠送32GB内存和2款游戏